Невозвратная тара используется для упаковки доставляемых товаров. Она остается у покупателя. К невозвратной таре относятся коробки, пакеты, стеклянные и пластиковые бутылки и другое. Она может быть одноразовой или многооборотной.

Учет одноразовой тары

В производстве учитывается на субсчете «Тара и упаковка» 10 счета. При использовании списывается

— на 20 счет, если продукция упаковывается в производственном отделении;

— на 44 счет, если тара расходуется для упаковки на складе готовой продукции.

В торговле тара отражается на отдельном субсчете 41.03 «Тара», списывается на 44 счет.

Если тара продается отдельно от товара, то ее стоимость включается в базу обложения НДС.

Учет многооборотной тары

Она может быть включена в стоимость товара или учитываться отдельно.

Если тара возвратная, то при передаче покупателю делаются следующие проводки:

Дт 44 Кт 41,10 – тара списана в расходы

Дт 012 – возратная тара учтена за балансом

Дт 51 Кт 76 – получен обеспечительный платеж

После возврата делаем противоположную проводку по возвращению залога: Дт 76 Кт 51.

Учет в программе «1С: Бухгалтерия 8.3»

Первоначальные настройки

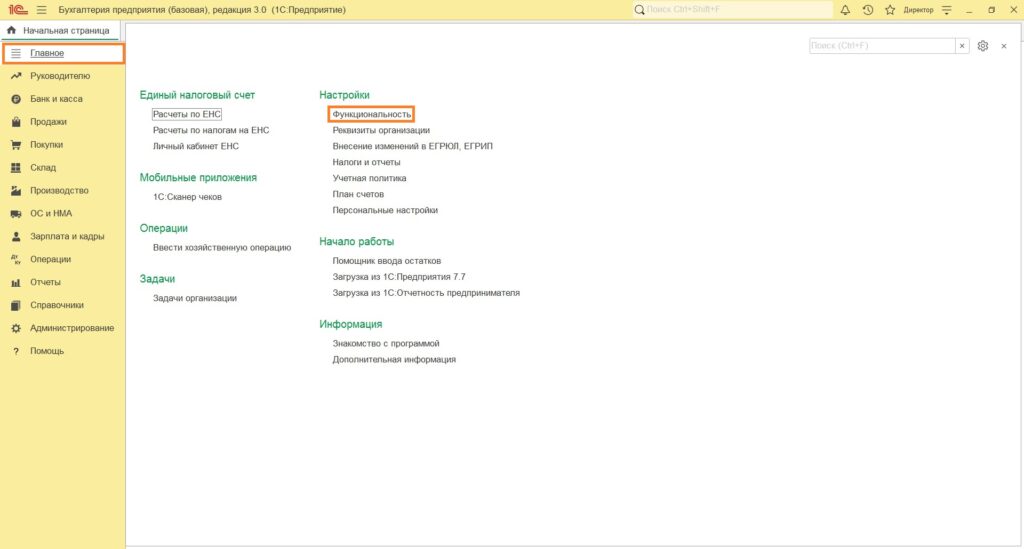

1) Устанавливаем возможность учета: Главное => Функциональность

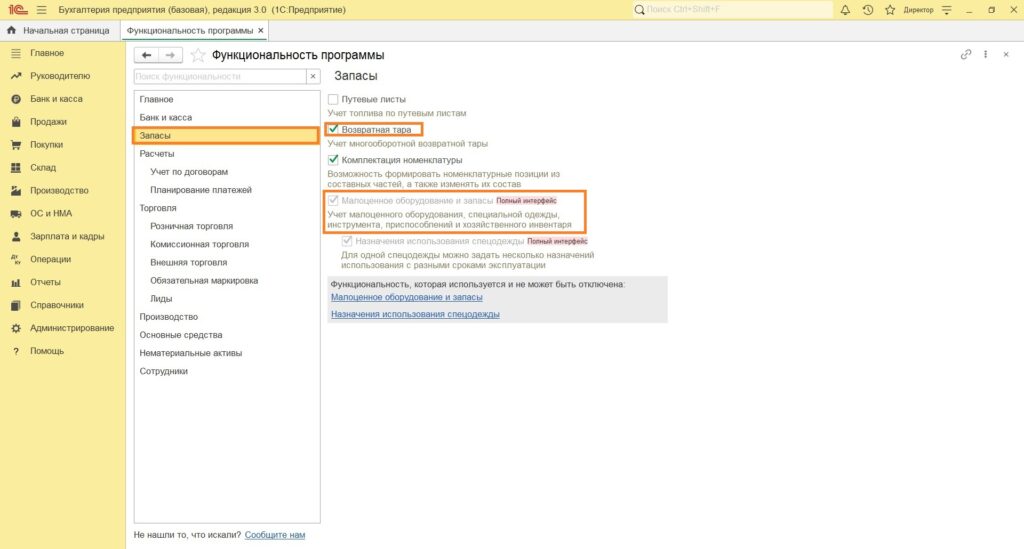

На закладке «Запасы» устанавливаем флажок в поле «Возвратная тара» и «Малоценное оборудование и запасы».

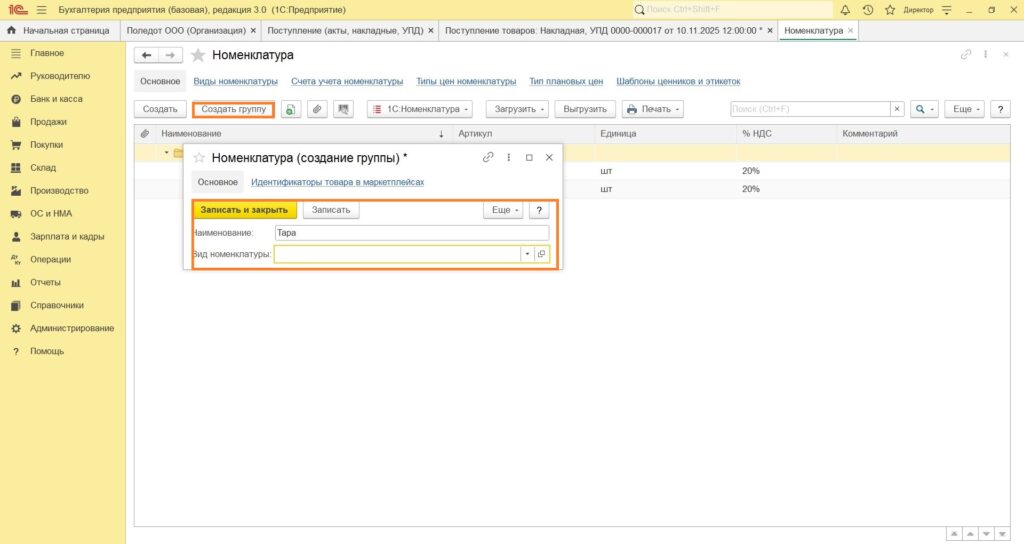

2) Справочники => Номенклатура.

Заранее или в момент покупки создаем новые элементы. Если на предприятии используется широкий ассортимент упаковочного материала, то удобно создать группу «Тара», в которой будет содержаться перечень упаковки.

Для тары, расходы на которую признаются предприятием несущественными, вид номенклатуры можно установить «Малоценное оборудование и запасы». Для возвратной — «Возвратная тара». В первом случае упаковка будет учтена на 10.21.1 и одновременно с оприходованием спишется в расходы в бухгалтерском учете, по мере израсходования будет списываться и в налоговом учете. Этот момент закрепляется в учетной политике. Также тару можно учесть на 10.04, указав счет вручную в документе поступления.

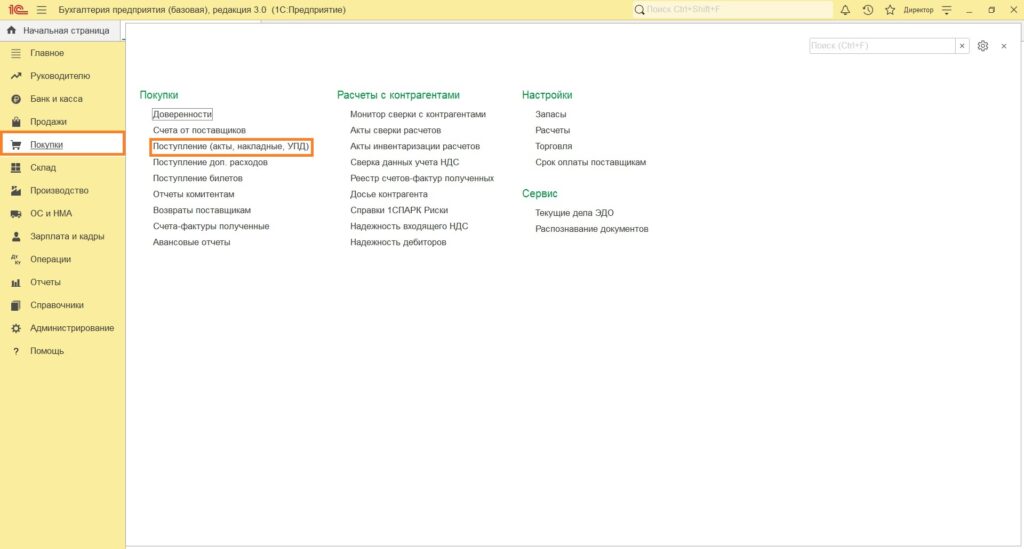

Покупка тары

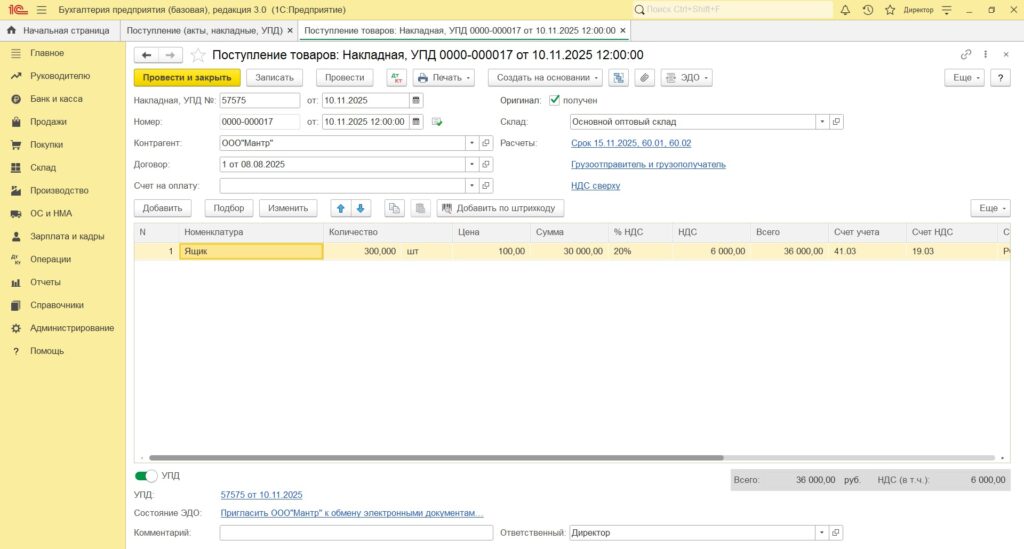

Отражается в программе, как обычная покупка материалов:

Покупки => Поступление (акты, накладные, УПД)

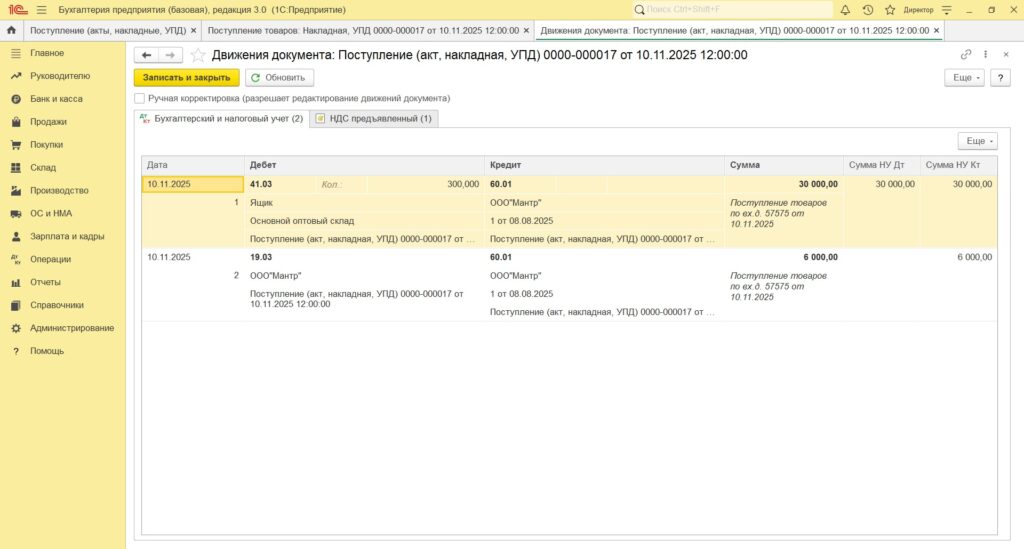

Документ формирует проводки в зависимости от того, какая тара приобретается: многооборотная или одноразовая. На приложенной картинке купили многоразовые ящики, поэтому формируются проводки:

Дт 41.03 Кт 60.01 – учтена возвратная тара

Дт 19.03 Кт 60.01 – учтен входящий НДС

Если многооборотная тара признается основным средством, то приобретение оформляется как поступление ОС.

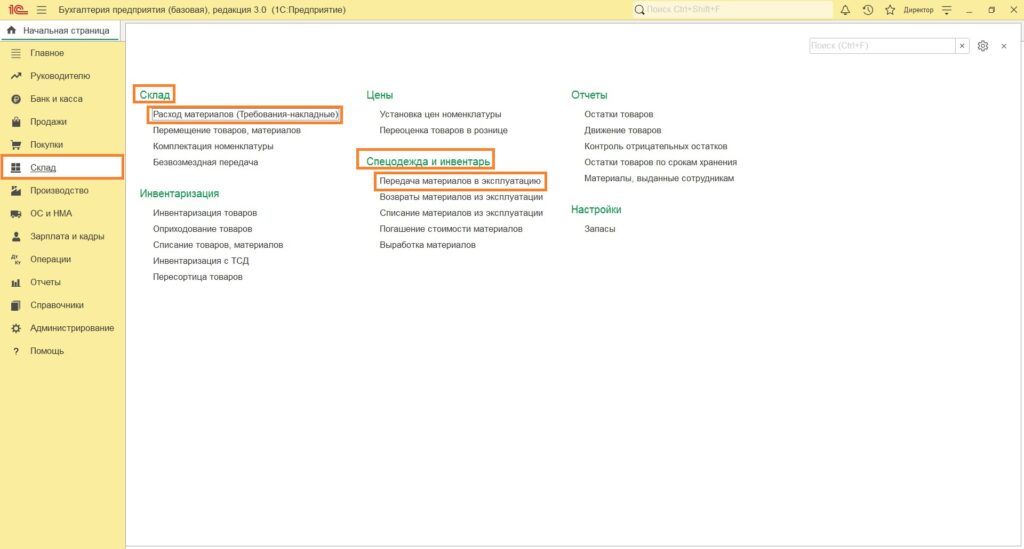

Передача в эксплуатацию малоценных объектов

Осуществляется одним из двух документов:

1) Склад => группа «Склад» => Расход материалов (Требования-накладные);

2) Склад => группа «Спецодежда и инвентарь» => Передача материалов в эксплуатацию.

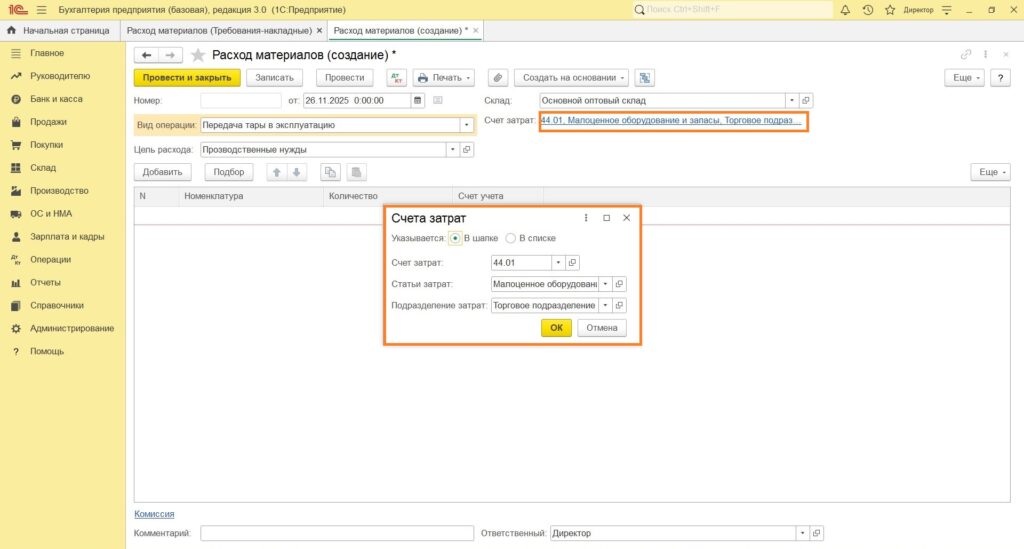

Оформим первым способом.

Вид операции указываем: передача тары в эксплуатацию.

Счет затрат: 44.01, статьи затрат «Малоценное оборудование и запасы», подразделение затрат «Торговое подразделение».

Добавить комментарий