Если предприятие применяет способ уменьшаемого остатка с коэффициентом ускорения, то амортизация по объекту интенсивно накапливается в начале эксплуатации, а к концу срока эксплуатации суммы по ней становятся все меньше. Коэффициент ускорения задействуется только для данного способа и его размер, не превышающий 3, задается предприятием самостоятельно. «1С: Бухгалтерия 8.3» каждый месяц рассчитывает и добавляет амортизацию вышеуказанным методом. Рассмотрим на доступном примере.

Первоначальные настройки

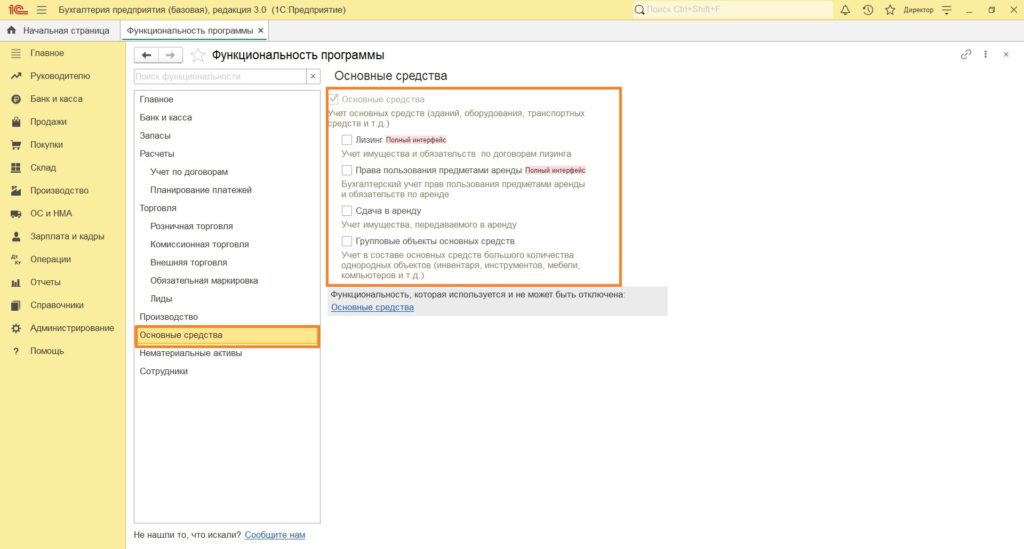

1. Для возможности учета основных средств проверяем активность соответствующей функции в программе:

Главное -> Функциональность

Основные средства -> Проверяем наличие галочек в соответствующих полях.

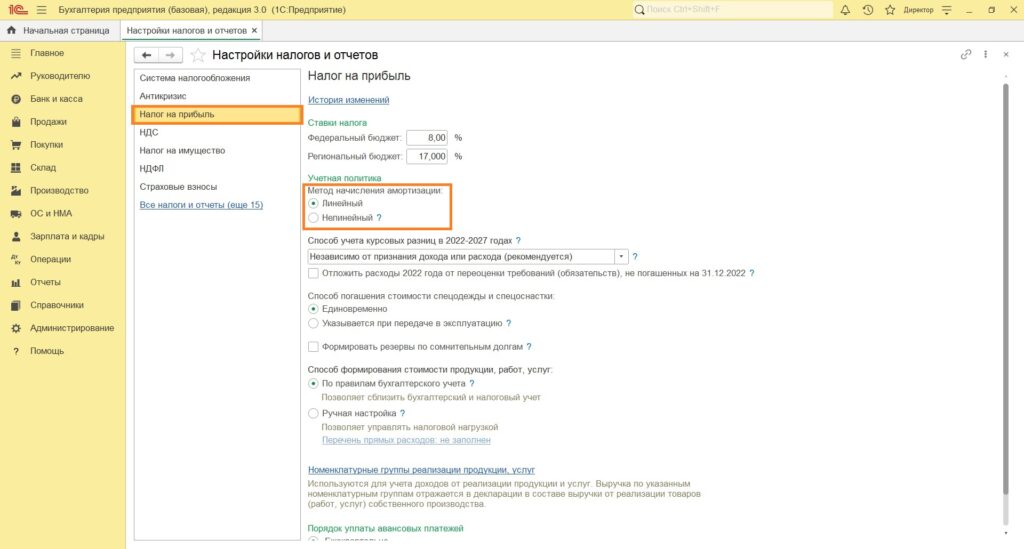

2. В бухгалтерском учете метод амортизации фиксируется отдельно по каждому объекту, вводимому в эксплуатацию. В налоговом учете выбирается один из двух методов для всех ОС одновременно. Он задается:

Главное -> Налоги и отчеты

Налог на прибыль -> Задаем «Линейный» или «Нелинейный».

Поступление основного средства

Для информации

Если амортизация по основным средствам будет начисляться в бухучете не линейно, то получение и принятие объекта к учету оформляется в информационной базе отдельными документами: «Поступление оборудования» и «Принятие к учету», а не одним – «Поступление основных средств».

Пример

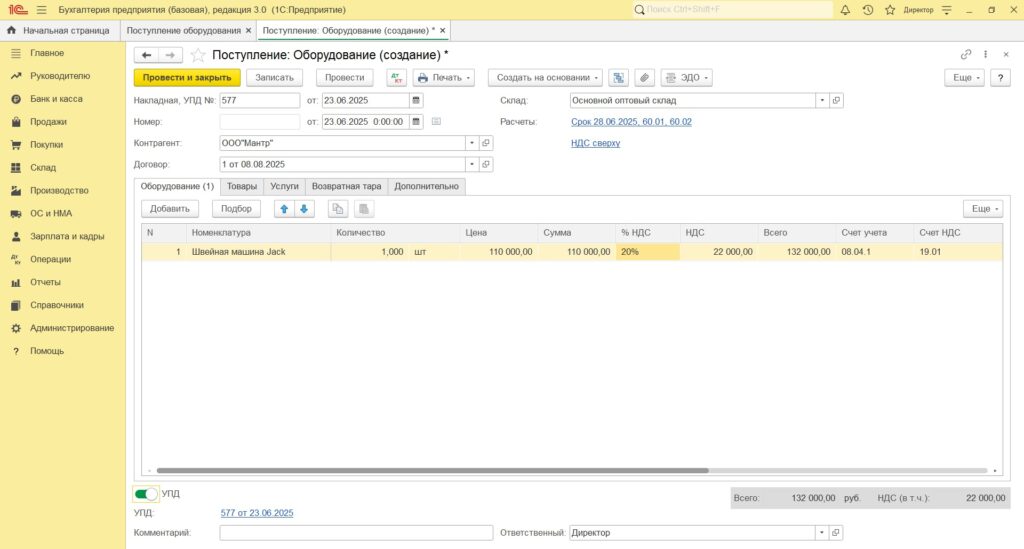

23.06.25 г. предприятие ООО «Поледот» приобрело швейную машину Jask за 110000 рублей плюс НДС 20 %.

25.06.25 г. сделана настройка сторонней организацией за 2000 рублей плюс НДС 20 %. В этот же день швейная машинка введена в эксплуатацию.

Она отнесена к третьей амортизационной группе. Срок полезного использования (СПИ) в бухгалтерском и налоговом учете выбран 60 месяцев. Ликвидационная стоимость равна нулю. Швейную машинку планируется вначале использовать с повышенной интенсивностью, поэтому в бухучете для амортизации выбран способ уменьшаемого остатка с коэффициентом ускорения, равным 2. В налоговом учете амортизация начисляется линейно, специальный коэффициент не применяется.

Заходим:

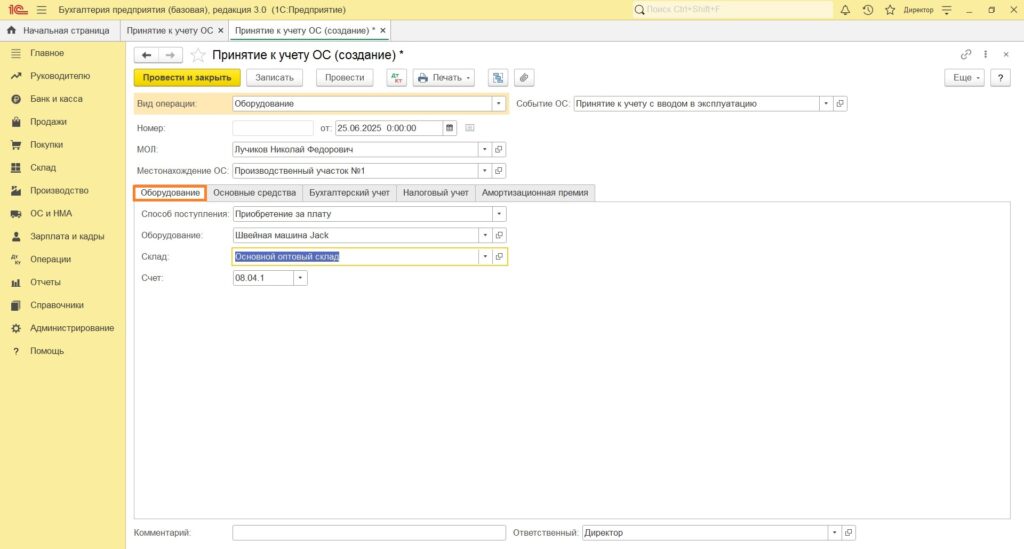

ОС и НМА -> Поступление оборудования.

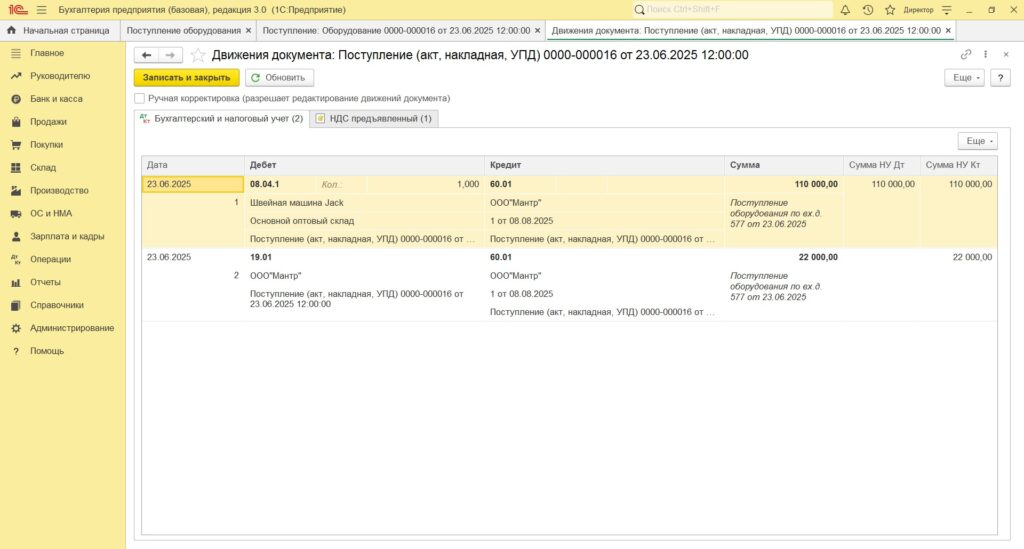

Заполняем реквизиты, сохраняем и проводим документ.

Он фиксирует корреспонденции счетов по получению швейной машины и учету налога на добавленную стоимость:

Дебет 08.04 Кредит 60 110000 рублей

Дебет 19.01 Кредит 60.01 22000 рублей.

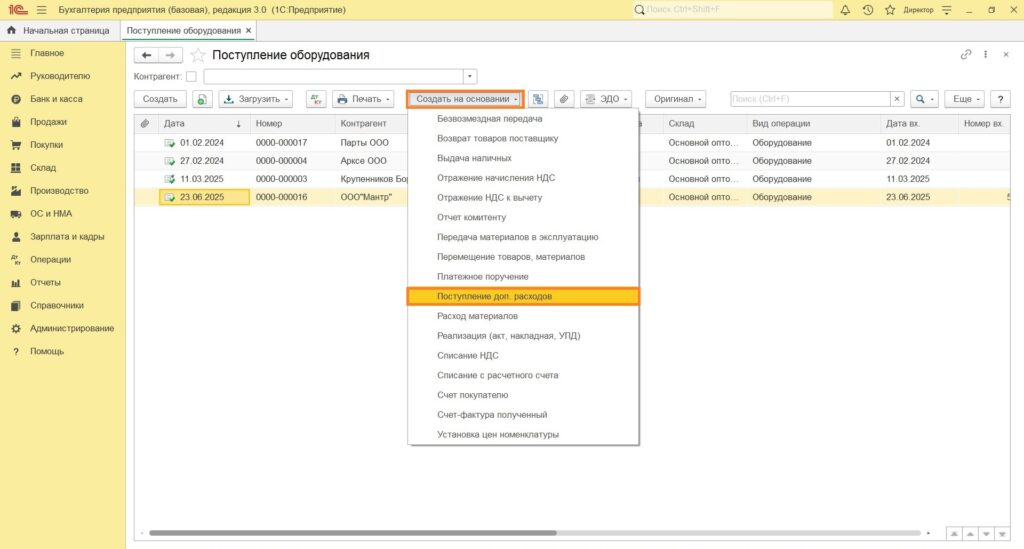

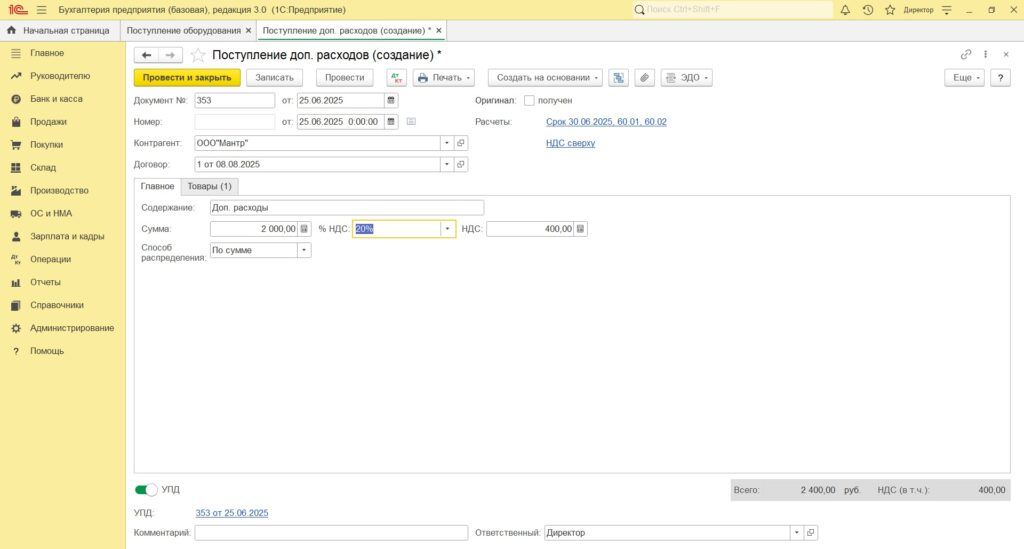

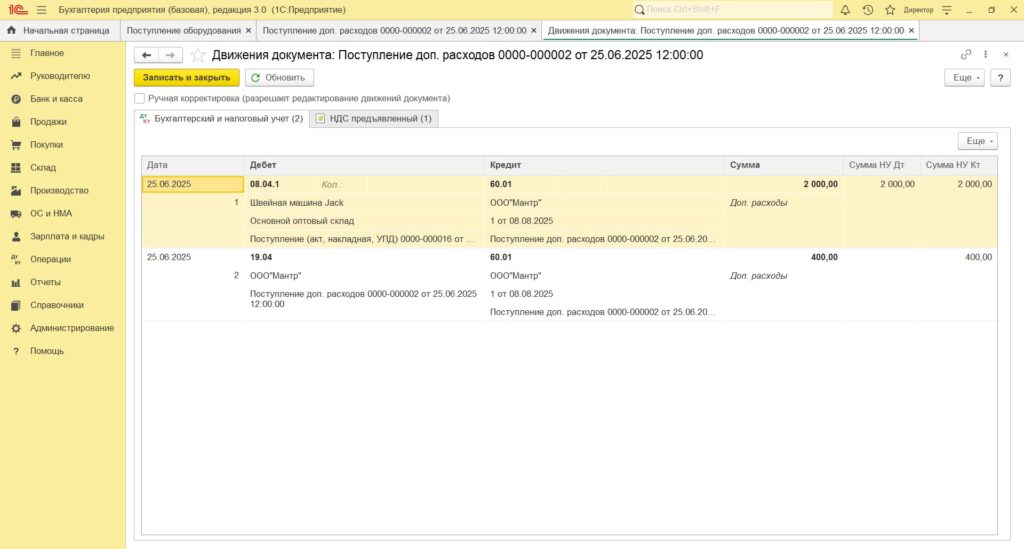

Учтем дополнительные затраты по настройке швейной машинки: Создать на основании -> Поступление доп. расходов.

Документ создает проводки по включению затрат по настройке в стоимость швейной машины и учету НДС:

Дебет 08.04 Кредит 60.01 2000 рублей

Дебет 19.04 Кредит 60.01 400 рублей

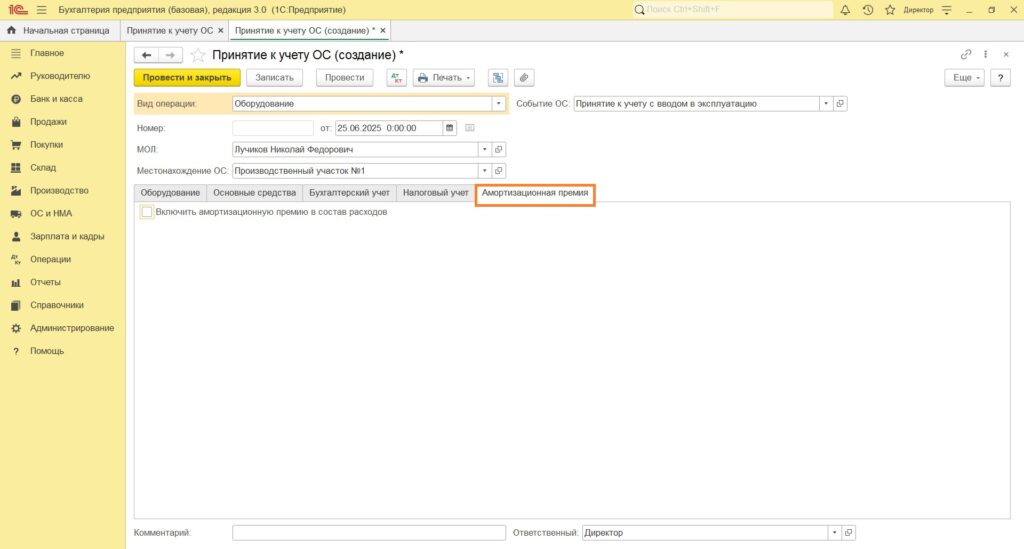

Принятие к учету

ОС и НМА -> Принятие к учету ОС.

Последовательно заполняем закладки документа: «Оборудование», «Основные средства».

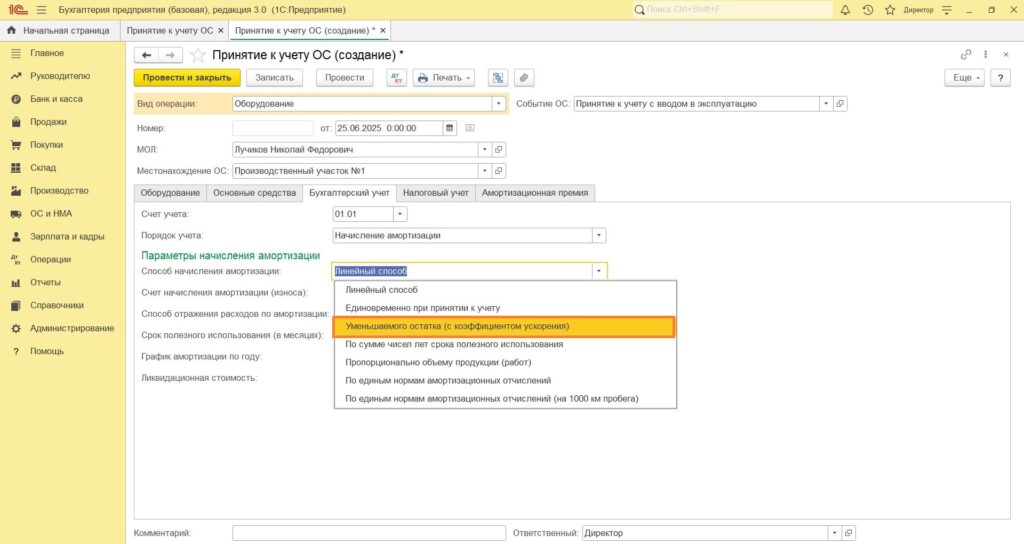

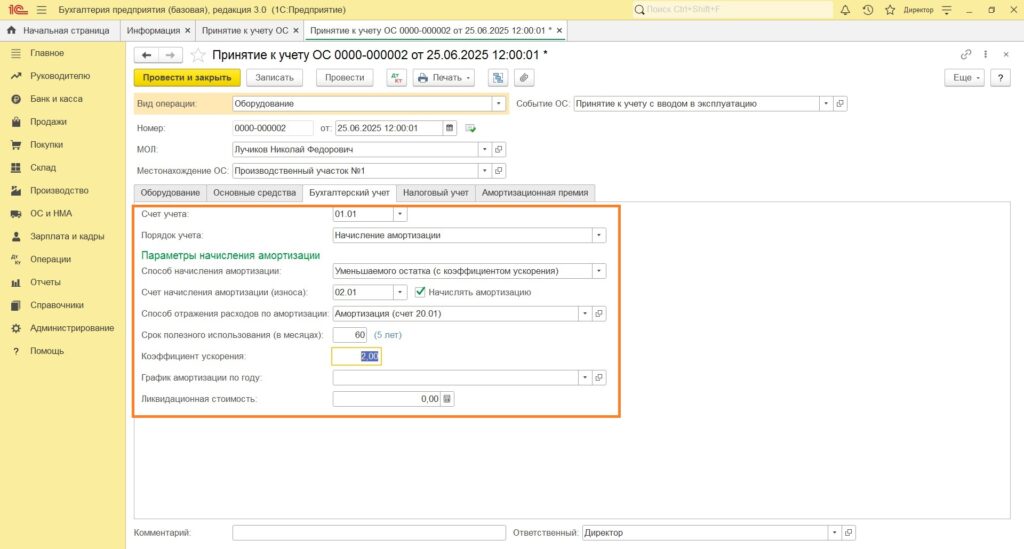

На закладке «Бухгалтерский учет» в поле «Способ начисления амортизации» из открывающегося перечня выбираем «Уменьшаемого остатка (с коэффициентом ускорения)».

Далее указываем способ отражения расходов по амортизации, срок полезного использования, коэффициент ускорения и ликвидационную стоимость. Проверяем присутствие галочки в «Начислять амортизацию». Поля счет учета, порядок учета, счет начисления амортизации(износа) заполнены программой самостоятельно.

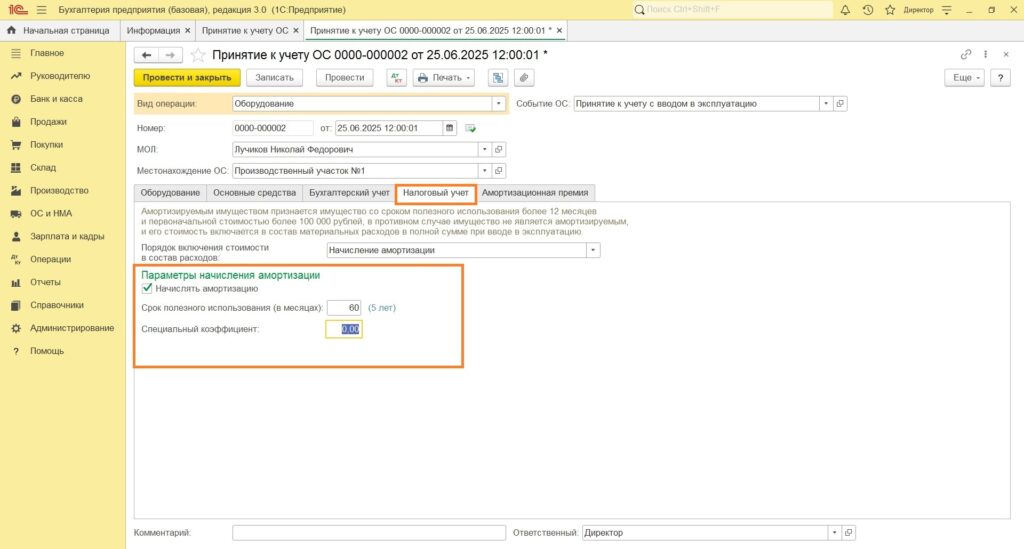

На закладке «Налоговый учет» указываем срок полезного использования в месяцах и специальный коэффициент (в рассматриваемом примере не применяется).

«Амортизационная премия» заполняется, если она задействуется организацией по принимаемому к учету активу.

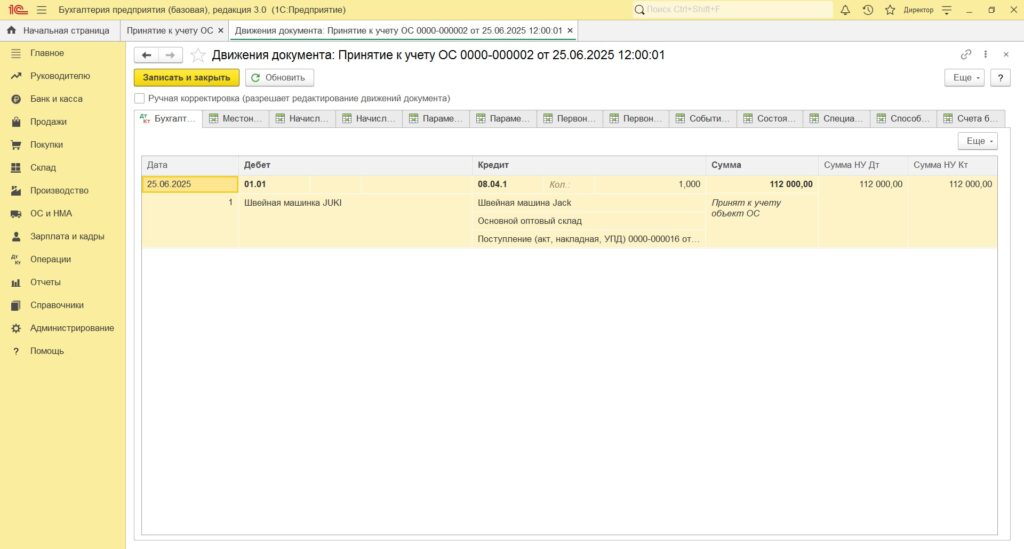

Документ формирует корреспонденцию счетов по вводу в эксплуатацию швейной машины: Дебет 01.01 Кредит 08.04 112000 рублей.

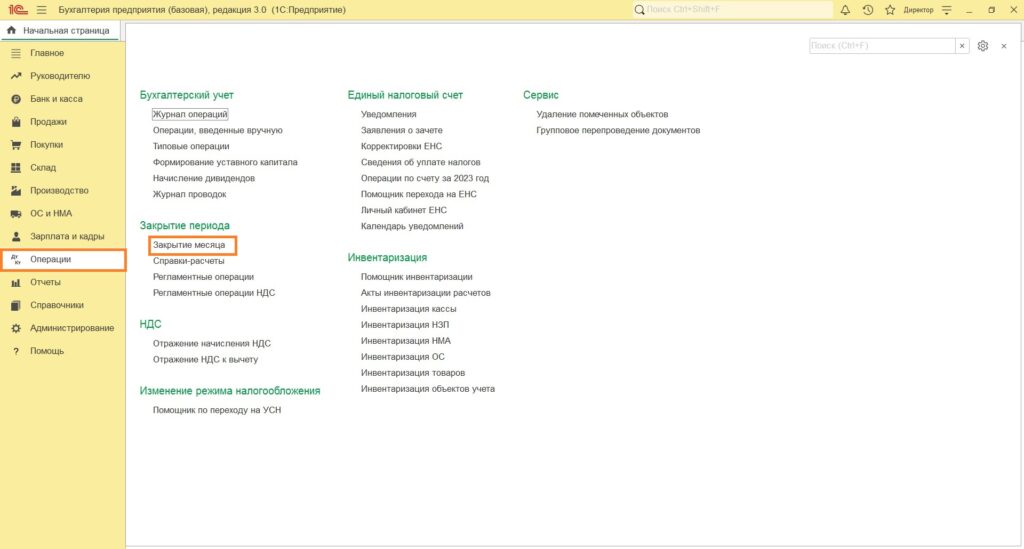

Начисление амортизации

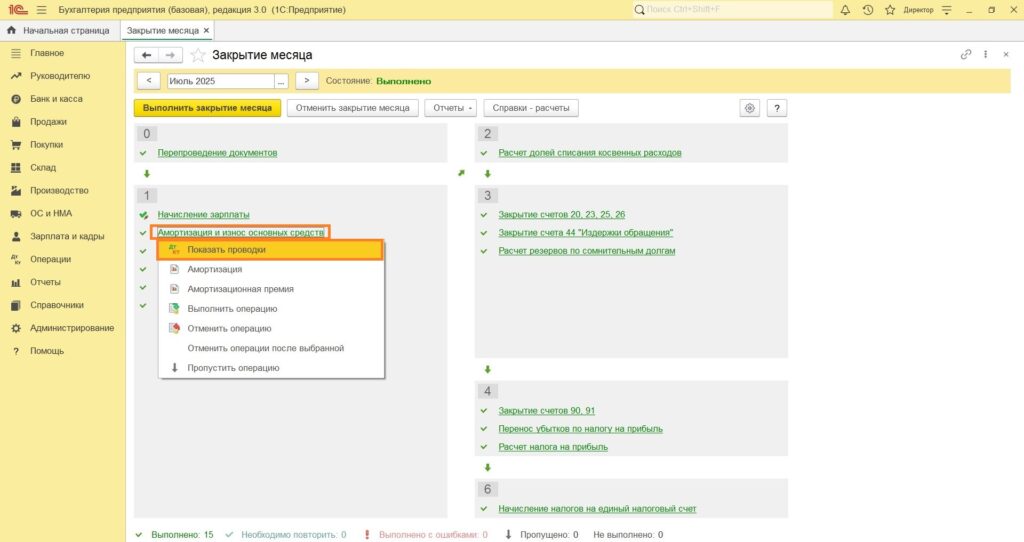

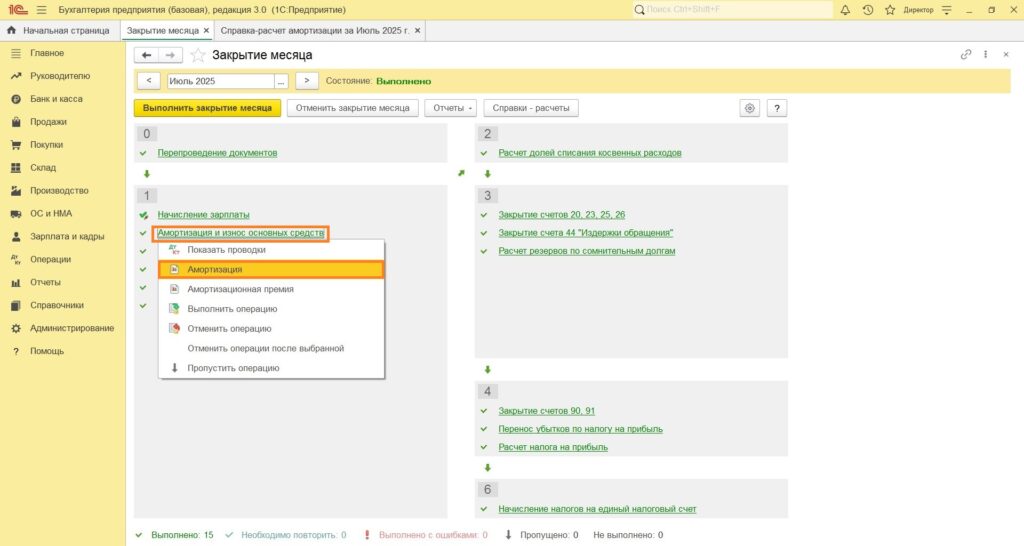

Программа выполняет операцию автоматически после запуска «Закрытие месяца»:

Операции -> Закрытие месяца.

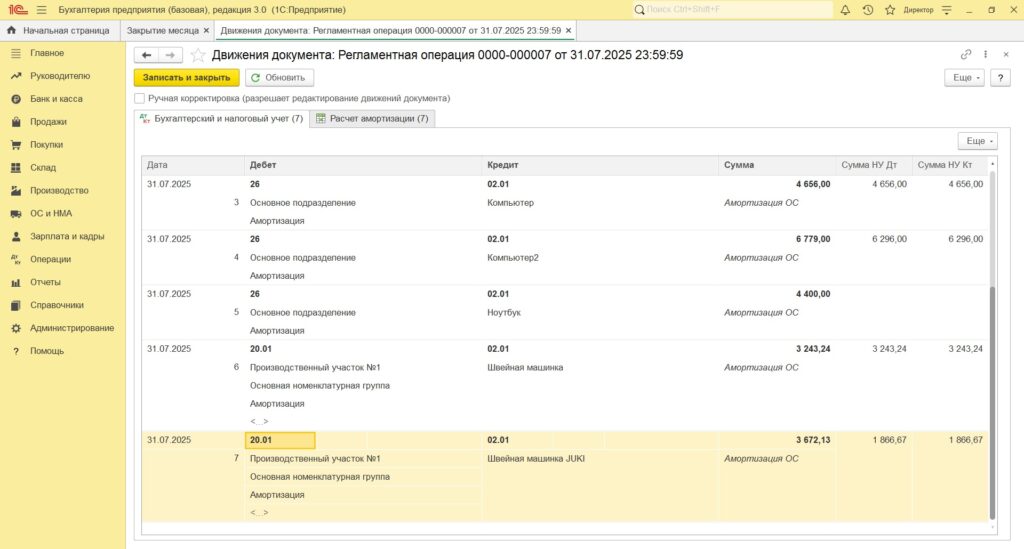

Корреспонденции счетов можно изучить, перейдя по гиперссылке «Амортизация и износ основных средств» -> Показать проводки.

Они создаются по всем объектам ОС, по которым должна отражаться амортизация, износ на июль 2025 года.

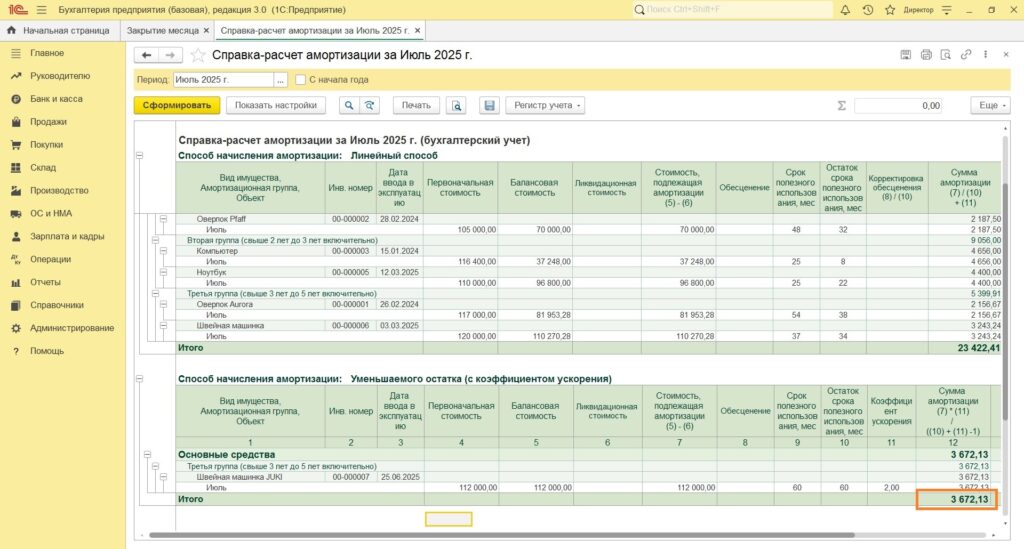

В «Справке-расчете амортизации» можно посмотреть более детальную информацию, представленную в виде таблицы: «Амортизация и износ основных средств» -> Амортизация.

Сумму амортизации программа вычисляет по следующей формуле: (Балансовая стоимость – Ликвидационная стоимость) х К/ (Оставшийся СПИ (в месяцах) + К -1)

К – коэффициент ускорения.

Балансовая стоимость = Первоначальная стоимость – Сумма начисленной на отчетную дату амортизации – Сумма обесценения.

Подсчитаем сумму амортизации в ООО «Поледот» по швейной машинке.

В июле она будет: 112000 х 2 / (60+2-1) = 3672,13 рублей.

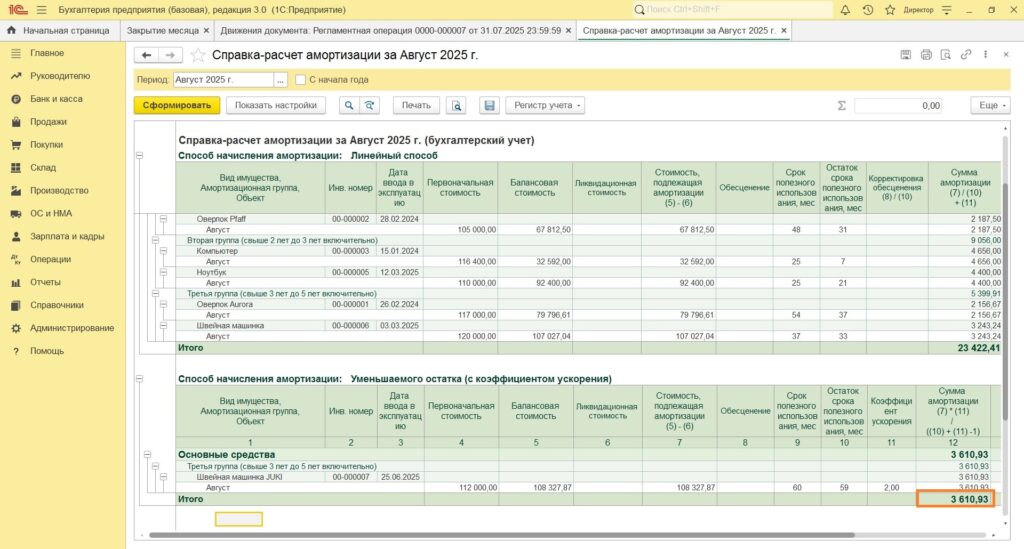

В августе 2025 года: (112000 – 3672,13) х 2 / (59+2-1) = 3610,93 рублей.

Получается, что размер амортизации уменьшается не только ежегодно, но и каждый месяц. При отсутствии изменений по прошествии пяти лет балансовая стоимость швейной машины сравняется с ликвидационной, и амортизации не будет.

К сведению

В бухгалтерском и налоговом учете амортизация отражается разными вариантами. В бухучете сумма больше, поэтому появляются вычитаемые временные разницы. Если других различий в расходах нет, то прибыль в бухучете будет меньше в начале срока эксплуатации швейной машинки.